Precisazioni sulle Regole tecniche approvate il 27 maggio 2022

A un anno dall’emanazione delle Regole tecniche degli organismi di autoregolamentazione ai sensi dell’articolo 11, comma 2, D. Lgs. 231/2007 approvate per i Consulenti del Lavoro, il Consiglio Nazionale dell’Ordine ha rilasciato alcune note operative per semplificarne la comprensione e adozione.

I temi affrontati riguardano:

- Obbligo di adeguata verifica negli studi associati o società tra professionisti multidisciplinari

- Esclusione dagli obblighi di adeguata verifica dei dichiarativi fiscali

- Gli adempimenti antiriciclaggio in sede di rilascio del visto di conformità per gli interventi di recupero del patrimonio edilizio

- Il rischio inerente all’attività di consulenza del lavoro

con particolare attenzione al Decreto Flussi e ai Rapporti di lavoro domestico - Conservazione della documentazione acquisita in adempimento delle Regole tecniche

Qui di seguito riassunti i contenuti per punti:

Obbligo di adeguata verifica negli studi associati o società tra professionisti multidisciplinari

| CASO | REGOLA |

| Consulente del lavoro che svolge la propria professione in forma associata o nell’ambito di una società tra professionisti | L’adeguata verifica deve essere effettuata dal professionista incaricato dell’esecuzione della prestazione |

| La compagine associativa o societaria è composta anche da professionisti iscritti a un altro Ordine professionale | Il CDL è tenuto a conformarsi alle Regole tecniche (livello minimo di adempimento agli obblighi). |

Esclusione dagli obblighi di adeguata verifica dei dichiarativi fiscali

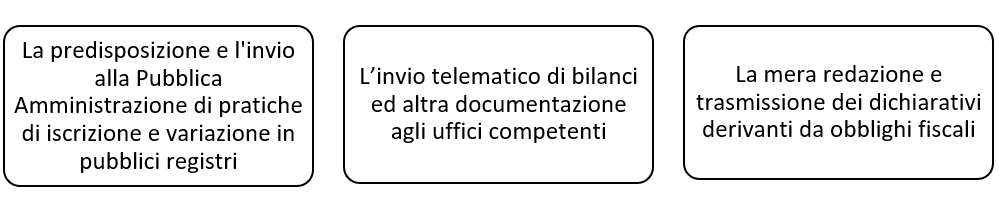

Secondo l’art. 17, c. 7, D. Lgs. n. 231/2007:

“Gli obblighi di adeguata verifica della clientela non si osservano in relazione allo svolgimento dell’attività di mera redazione e trasmissione ovvero di sola trasmissione delle dichiarazioni derivanti da obblighi fiscali”.

Quindi rientrano nell’esenzione:

Ulteriori consulenze o servizi professionali non espressamente esclusi prevedono l’adeguata verifica e la valutazione del rischio inerente.

Gli adempimenti antiriciclaggio in sede di rilascio del visto di conformità per gli interventi di recupero de patrimonio edilizio

Il riconoscimento di detrazioni fiscali a fronte dell’esecuzione di specifici interventi si accompagna alla possibilità di cedere in maniera generalizzata i relativi crediti di imposta, al fine di agevolarne la monetizzazione.

Tali disposizioni si affiancano a quelle già vigenti che disciplinano le detrazioni spettanti per:

- Interventi di recupero di patrimonio edilizio

- Interventi antisismici

- Interventi di riqualificazione energetica degli edifici

Per cedere il credito o fruire dello sconto in fattura il contribuente deve ottenere

- Visto di conformità

- Attestazione di congruità delle spese da parte dei tecnici abilitanti

Il rilascio del visto di conformità da parte del CDL prevede che il professionista effettui l’adeguata verifica tenendo conto delle anomalie più ricorrenti individuate dal UIF, che riguardano:

- L’eventuale natura fittizia dei crediti

- La presenza di cessionari dei crediti che pagano il prezzo della cessione con capitali di possibile origine illecita

- Lo svolgimento di abusiva attività finanziaria da parte di soggetti privi delle prescritte autorizzazioni che effettuano plurime operazioni di acquisto di crediti da un’amplia platea di cedenti

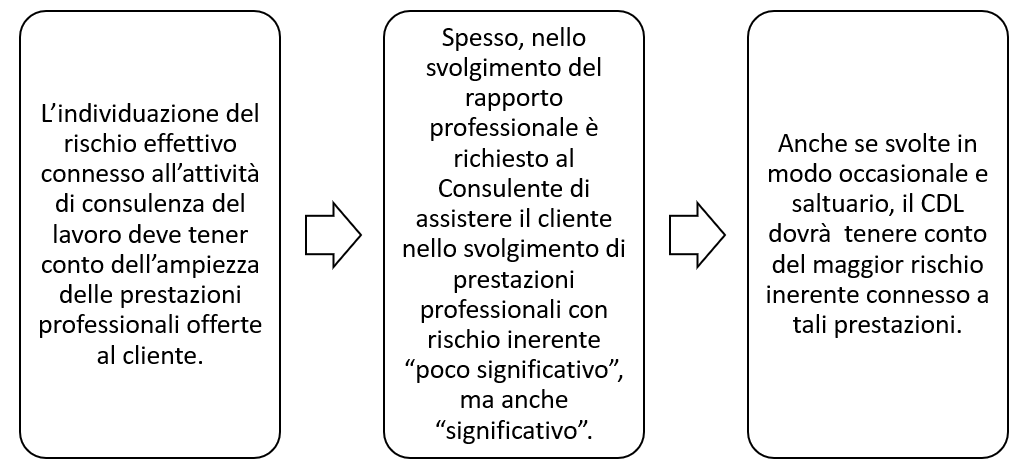

Il rischio inerente all’attività di consulenza del lavoro:

In particolare:

- Pratiche correlate al Decreto flussi:

La predisposizione di una pratica finalizzata all’assunzione di personale dipendente non comunitario comporta una molteplicità di interventi molto approfonditi del professionista, che rientrano nell’attività di Consulenza aziendale amministrativa, tributaria o finanziaria con un rischio inerente significativo (grado di intensità 3). - Pratiche correlate ai rapporti di lavoro domestico:

Nel caso in cui il datore di lavoro chieda al Consulente di effettuare in nome e per suo conto il pagamento dei contributi previdenziali inerenti al rapporto di lavoro (salvo poi effettuare il rimborso), il CDL deve considerare che il rischio inerente del servizio richiesto è “molto significativo”.

Conservazione della documentazione acquisita in adempimento delle Regole tecniche

Il professionista deve adottare misure di conservazione proporzionate al rischio e al grado di complessità della propria struttura organizzativa per dimostrare di essere conforme alle Regole tecniche e di collaborare fattivamente con le autorità.

Il professionista deve essere sempre in grado di:

- Dimostrare di aver ottemperato agli obblighi di legge ed alle regole tecniche

- Collaborare con le autorità preposte alla vigilanza sulla materia

- Ricostruire l’operatività e l’attività del cliente

- Garantire una tempestiva e completa accessibilità ai dati e alle informazioni da parte delle autorità preposte

- Conservare i fatti e le informazioni in modo chiaro e completo per consentire il mantenimento della storicità

- Il professionista sarà libero di decidere se conservare la documentazione in modalità cartacea, elettronica o mista e parimenti sarà libero di concentrare fisicamente tutti i dati e i documenti utilizzati per l’adeguata verifica in un unico fascicolo o in ambienti diversi del medesimo studio.

Scarica la nostra guida pratica